מחיר למשתכן אינה תוכנית מושלמת, לא אחת כתבתי כנגדה ואני ידוע כמי שלא מסמפט אותה מכמה וכמה סיבות. עם זאת אי אפשר להתכחש לעובדה שהיא הביאה הזדמנות להרבה מאוד משפחות והטיבה עמן.

מחיר למשתכן גוררת עמה כמה חסרונות:

- היא לא נותנת מענה לכולם

- מתבססת על הגרלה, ז"א זו תוכנית לברי מזל

- הרבה זוכים זכו במקומות שיאנם מעוניינים להתגורר בהן

- אינה מבחינה בין מעמד סוציואקונומי של זוכים, משמע גם אנשים למשפחות אמידות זכו בדירות בהנחה

אך תוכנית למשתכן היא עובדה, וראיתי לנכון לבדוק, מה קורה לאנשים שהיתה להם הברירה לבחור בתוכנית למשתכן ולשים שם את כספם, גם במקום שאינם מעוניינים בו, או החלופה שהיא השקעה בשוק ההון ולצורך כך בדקתי בהשוואה למדד הסנופי [S&P 500].

האם ההחלטה לא לממש את הזכיה היתה נכונה?

לפני כמה ימים יצא לי לשמוע את הדילמה של שאול [העיתונאי] לגבי מחיר למשתכן, הוא זכה אי שם ב- 2017 במחיר למשתכן בגדרה.

הזכיה הזו הביאה משהו נחמד, היא הביאה רטרוספקטיבה על תוכנית מחיר למשתכן, ולא רק, אלא מבחינתי היא גרמה לי לבחון האם ההחלטה של שאול היתה נכונה.

אקדים ואומר, שכל החלטה שמישהו מקבל חשוב שהיא תהיה נכונה עבורו, מאחר ובעולם ההשקעות והפיננסים אין נוסחא אחת המתאימה לכולם, מה שטוב לאחד לאו דווקא יהיה טוב לאחר.

אך החלטתי לקחת את הגישה של שאול ולבחון אותה בהיבט הכלכלי, באחד האזכורים שאול אמר שב- 2017 היו לו 200,000 ש"ח אותם הוא בחר להשקיע בשוק ההון תוך שהוא מוותר על דירה במחיר למשתכן בגדרה, משיקוליו האישיים.

החלטתי לבדוק את הסוגיה אך ורק בסוגיית המספרים, ולנסות הלבין בנקודת הזמן הזו (כתיבת שורות אלו) מה מצבו של שאול.

חשוב לי להזכיר:

- אני לא בחרתי את התזמון.

- התזמון הוא התזמון לפי הנתונים של שאול מ- 2017 ועד היום

- אני יוצא מנקודת הנחה ובוחן המ האפשרויות שלו היום.

שאול דיבר על משכנתא של מיליון ש"ח.

בבדיקה אני אבדוק מה ערכה של דירה כזו היום וננסה לגזור את הרווח של שאול אם יש לו בכלל.

מה עשתה הדירה ששאול זכה בה במחיר למשתכן?

הבדיקה הראשונה שעשיתי היה לראות בכמה נמכרות דירות היום בגדרה בגודל ששאול הזכיר היה מדובר בדירת 4 חדרים 100 מ"ר גרוסו מודו. יש התפלגות מחירים, אז מה שעשיתי כדי ללכת לחומרה היה לקחת את המחיר הנמוך ביותר שמצאתי ביד 2, מדובר בדירה של 1,580,000 ש"ח [רוב הדירות אגב היו מעל 2 מיליון].

אז יש לנו את מחיר "המכירה" של שאול להיום 1,580,000 ש"ח.

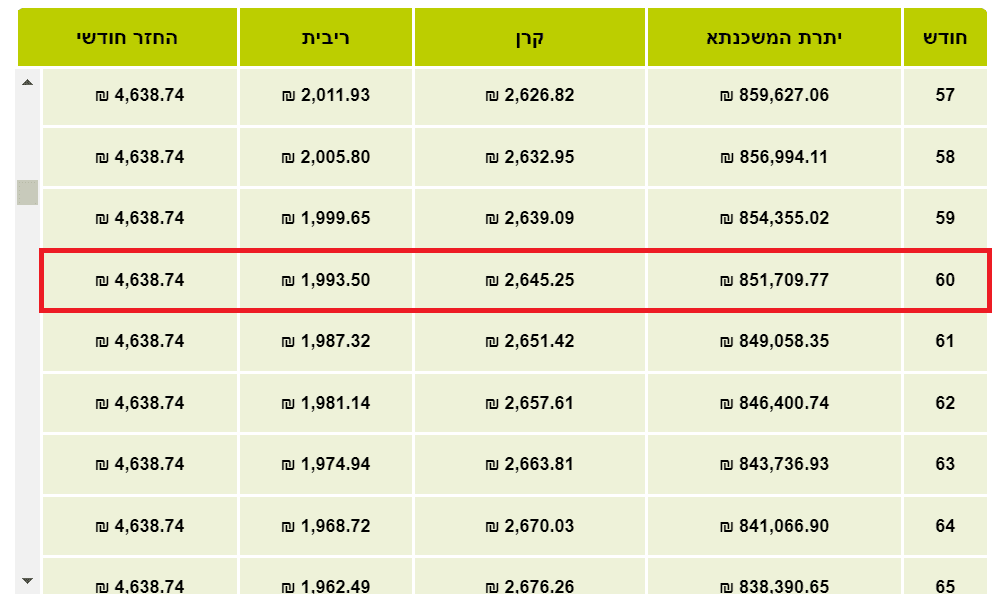

כעת נבחן מהם החזרי המשכנתא שהיו לשאול, אני מניח שבגלל החזרים גבוהים טמשכנת גבוהה הוא היה לוקח משכנתא ל 25 שנים (אם איני טועה גם הזכיר את זה). החזר של משכנתא שכזו לפי הריביות דאז היה:

קל"צ 3.5%

פריים 1.6%

אך במחשבון חשבתי לפי 2.8% (למרות שהממוצע נמוך יותר) כי לא מצאתי מחשבון מפורט היום בעקבות השינויים שעשו בבנק ישראל נעלמו הרבה מחשבונים.

ההחזרה החודשי הוא: 4638 ש"ח

כעבור 5 שנים שולמו 278,280 ש"ח

הקרן שנותרה 851,700 ש"ח [שולמו מהקרן 148,300 ש"ח]

אז אם שאול היה מוכר את הדירה היום (היפותטית), מה הוא היה מרויח?

למעשה הוא שילם על הדירה 200,000 ש"ח הון עצמי

ועוד: 129,980 ש"ח (החסרתי את הסכום שירד מהקרן מהסכום ששאול שילם בשך 5 שנים) סה"כ שאול שילם 339,980 ש"ח.

ההפרש בין מחיר הרכישה למחיר המכירה הוא: 380,000 ש"ח.

בסוף העסקה יש לשאול סה"כ 719,980 ש"ח ביד

הרווח של שאול הוא 112% על ההון העצמי שלו.

כמה שאול עשה בשוק ההון ב- 5 שנים?

כעת בואו נראה מה הוא עשה בשוק ההון, אני אצמד למדד ה- S&P 500 כי הוא מדד ייחוס נח ונהוג להשתמש בו כמד הדופק של שוק ההון.

עפ"י מחשבון התשואה שהופעל על הסנופי, וגם כאן אני הולך לטובת ההשקעה בשוק ההון שאול עשה תשואה של 78.6% (לקחתי את החישוב שמטיב עמו ואומר השקעה חוזרת של דיבידנדים) ואומר ששאול עשה רווח של 156,000 ש"ח על ה- 200,000 שהוא השקיע, היום יהיו לשאול 356,000 ש"ח ביד.

חשוב: בשני המקרים לא התייחסתי לשכירות, כי שאול שוכר בשני המקרים. ובשני המקרים לא התייחסתי לאינפלציה כי היא פועלת אותו דבר על שניהם ורציתי לשמור את החישוב פשוט יותר.

במדד הסנופי בחרתי ברווחים הגבוהים יותר לטובת המדד. בבחירת הדירה לקחתי את הזולה ביותר שפורסמה בגדרה, אם הייתי לוקח את הממוצע אז היה לשאול יותר כסף. כל הפעולות שלי בהשוואה זו היו לטובת ההשקעה בשוק ההון ולחומרה במחיר למשתכן.

אז האם ההחלטה של שאול נכונה או לא?

תלוי… עבור שאול היא החלטה נכונה כי עד היום הוא נגד השקעה או רכישה של דירה ומאמין בשוק ההון.

עבורי, זו החלטה לא נכונה, אך אני אנסה לענות בכלליות.

אנו מבינים כי לא צריך להיות משקיע מתוחכם בנדל"ן כדי להבין שגם אם רכשתם דירה שאין ברצונכם להתגורר בה, המציאות מראה לנו, שהשקעה בנכס פשוט בצעתם הצמדה טובה לנכס בסיס נכון וטוב יותר.

לא רק בהיבט התשואתי, אלא גם עם שלל היתרונות הנוספים שלו:

- ביטוח חיים במקרה מוות וכיסוי מלא של המשכנתא

- הכפלות ההון (אם הסעיף הראשון מתממש, זו הכפלה מאוד רצינית של ההון המשפחתי ליורשים)

- סולידי בסיכונים שלו

- אינו דורש מעקב

המתמטיקה כאן היא לא מסובכת ועשיתי חישוב הכי פשוט שיש, אבל ליתר בטחון, תבדקו אותי.

לסיכום:

הרעיון לרשומה זו בא לי לאחר שהקשבתי לפודקאסט של שאול בנושא זה המדבר על מחיר למשתכן והזכיה האישית שלו.

מאחר ורוב הסיבות ששאול נתן היו ברובן משיקולים כלכליים לראייתו, היה לי חשוב לבחון האם זה מצדיק את עצמו.

מטרה נוספת שהיה לי חשוב להבהיר היא, שלעיתים אנו פוחדים מהדברים הלא נכונים, שאול מאוד נרתע ממשכנתא גבוהה והוא צירף את זה לחוסר העניין שלו במגורים בגדרה. עם זאת חלק מהשיקולים של שאול היו בהחלט לרכוש את הדירה כאקט של השקעה וגם שם הוא החליט לוותר למרות שאמו התנגדה והמליצה לו בכל זאת ללכת על זה.

אישית אני חושב שאם שאול, היה טורח ללמוד ולהבין לעומק איך שוק הנדל"ן עובד, מהי המשמעות של התשואה המצרפית שקיימת בנדל"ן באופן טבעי בתוך ההשקעות, אולי הוא היה מביט על הדברים קצת אחרת אי שם בשנת 2017 ונמצא בפוטנציאל רווח גדול יותר.

אחד הדברים שאני נוהג להעמיק בהם בתהליך הכשרת המשקיעים שלי, הוא, לנתח ולהבין את השוק מעבר לרגשות והעדפות שאינן רלוונטיות להחטות ההשקעה שלנו, אלא באמת לבחון את החלופות בראיה כלכלית כמה שיורת ריאלית ומחוברת למציאות.