כהמשך ישיר לפוסט הקודם, שם בצענו השוואה על השקעה של 500,000 ש"ח בחסכון בנקאי בריבית של 3.5% לעומת השקעה בדירה ממוצעת שנותנת 3%, הייתי רוצה לפתח את ההשוואה הזו ולקחת עוד צעד אחד קדימה ולהשוות מול השקעה של משקיע אשר יש באפשרותו למנף.

כתזכורת השקעה בתוכנית חסכון הראתה לנו:

כעבור 20 שנים, יהיו לו בחסכון סה"כ 994,894 ש"ח, ז"א רווח של 494,894 ש"ח,

לא מדוייק, כי יש מס רווחי הון בגובה 15% לכן הרווח האמיתי הוא: 371,170 ש"ח.

אף הפעם אנחנו נשווה השקעה לטווח רחוק יותר של 30 שנים, אני בוחר בטווח זמן זה, כדי לייצג השוואת חלופות השקעה לטווח ארוך, וגם כדי להבהיר נקודה נוספת אשר מצויה בנדל"ן ואינה מצויה בתוכנית החסכון המוצעת.

אני רק מזכיר, כי הכל התחיל מהשאלה:

מה ההיגיון להשקיע בדירה, אם דירה ממוצעת נותנת 3% תשואה שנתית וחסכון בבנק נותן 3.5% ריבית?

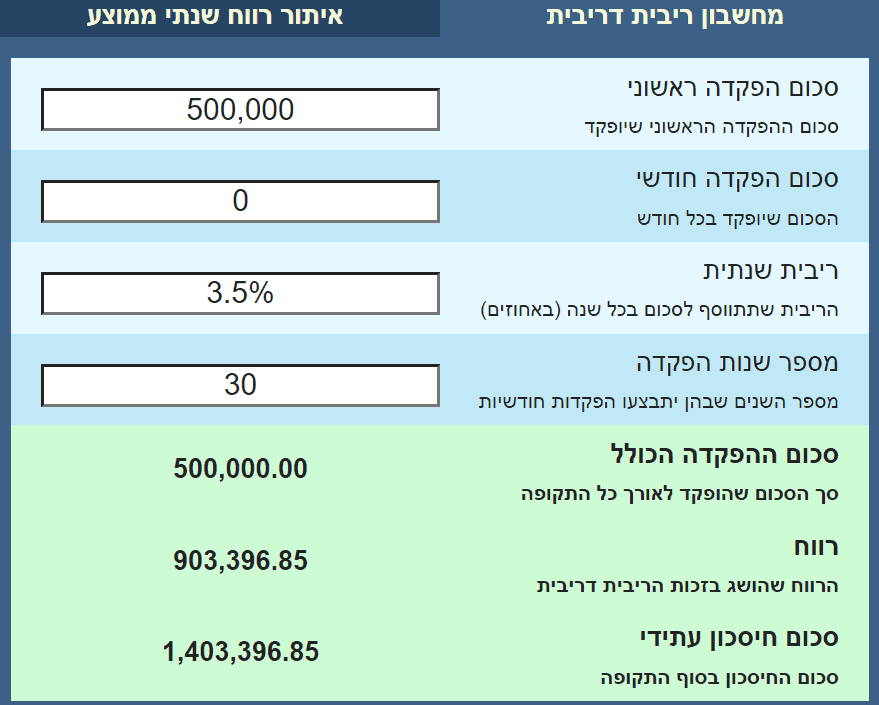

בתוכנית חסכון בה נשים 500,000 ש"ח עפ"י ריבית של 3.5% למשך 30 שנים נקבל רווח של 903,396 ש"ח לפני מס רווחי הון בגובה של 15%.

לאחר המס יהיה הרווח של המשקיע.ה כ- 767,886 ש"ח.

בואו ונראה מה קורה למשקיע הנדל"ן שהיה לו הון זהה של 500,000 ש"ח ובחר לרכוש נכס של 1,000,000 ש"ח, משמע לקח משכנתא של 500,000 ש"ח ל- 30 שנים.

החזר משכנתא של 500,000 ש"ח ל- 30 שנים לפי ריבית של 4.77% לפי מסלול סל אחיד בקל"צ תתן החזר של 2584 ש"ח לחודש.

נכס של 1,000,000 עפ"י 3% ריבית לפי נתוני השאלה לעיל, יתן שכירות חודשית של 2500 ש"ח לחודש.

יש לנו 84 ש"ח תזרים שלילי לכל חודש וסה"כ לכל התקופה 30,240 ש"ח [אותם מפחית מהרווח הסופי]

כעת נבדוק בכמה עלה ערכו של הנכס לפי 2% לשנה למשך 30 שנים, הנכס עלה בערכו בכ- 811,361 ש"ח.

לסכום זה יתווספו עוד 500,000 ש"ח שהם קרן המשכנתא המקורית אשר שולמה ע"י השכירות והשלמת 84 ש"ח חודשי ע"י המשקיע.

נוריד מרווח הקרן את ההשלמה לאורך ה- 30 שנים ונישאר עם 469,760 ש"ח

בהנחה והמשקיע ימכור את הנכס כדי לממש רווחים יש לנו שתי אפשרויות:

אפשרות ראשונה- זהו משקיע עם נכס יחיד ולכן יש לו פטור ממס שבח, הרווח הכולל של המשקיע על ההשקעה יהיה 469,760+811,361= 1,281,121 ש"ח

אפשרות שניה- למשקיע יש כה נכסים ולכן יש לו חבות במס שבח בגובה 25%, במקרה כזה הרווח של המשקיע יהיה 608,520+469,760= 1,078,280 ש"ח

בהשוואה זו אנו עדים לתופעה כי רווחיות המשקיע בנדל"ן על אותו הון עצמי, גבוהה הרבה יותר מהמשקיע בתוכנית החסכון בבנק.

כמה נקודות שיש לתת עליהן את הדעת בהשוואה זו:

- שכר הדירה עולה עם השנים ולכן סביר להניח כי המשקיע יעבור לתזרים חיובי בשלב מסויים, מה שיגדיל את הרווחיות שלו

- עליית ערך הנכס במקרה זה היתה שמרנית וחושבה רק לפי 2%, כאשר מדידות עדכניות יותר מראות עליות של 5.7% בין השנים 1995-2022.

- אם נביט על ממוצע של 5 עשורים אחורה בחישוב מעודכן, נראה עליות ממוצעות שמגיעות ל- 3.5% שיהוו חישוב שמרני יותר וריאלי יותר.

- בסוף התקופה לא חייבים לממש את הנכס ודמי השכירות יוכנסו במלואם לכיס המשקיע

- הנכס מוגן בביטוח חיים, במקרה מוות של המשקיע ולכן ההשקעה תעבור בערכה המלא והגבוה ישירות ליורשים ובדמי שכירות מלאים ללא החזר משכנתא, דבר שאינו קיים בתוכנית חסכון בבנק.

מטרת רשומה זו, אינה להראות כי השקעה בנדל"ן היא ללא סיכונים, או שהיא ההשקעה הטובה ביותר, אלא מטרת החישובים היתה רק לתת מענה פשוט לשאלת המה עדיף, חסכון בבנק או דירה להשקעה. בכדי שהשקעה בתוכנית חסכון בבנק תשתווה לדירה יש צורך לקבל ריבית של 4.7% לכל התקופה.

אך השאלה החשובה באמת היא, האם הכסף בתוכנית החסכון שמר על כח הקניה שלו לעומת העליה במחירי הדירות שעלולים להיות לכל אורך ה- 30 שנות ההשקעה?

האם החסכון ישרת את המטרה שלו ויאפשר לחוסך לרכוש דירה בעוד 30 שנים?

כך או כך אנו מבינים, כי השקעה בנדל"ן היא לא ההשקעה היחידה או הטובה ביותר שקיימת, אך זו אחת ההשקעות הסולידיות שנותנות למשקיעים הצמדה לערכי הנכסים בנוסף להגנה מפני האינפלציה ומאפשרת למשקיעים לא רק להגדיל את הונם ושווים אלא זו גם השקעה המאפשרת קבלה של קצבה חודשית מלאה בסוף תקופת המשכנתא.

אין זה מן הנמנע כי משקיע.ה הרוצים לרכוש נדל"ן להשקעה בצורה טובה ונבונה, ראוי שירכשו את הכלים הנכונים לא רק בביצוע ההשקעה אלא גם באיתור השקעה מתאימה להם.