ממש לפני כמה ימים, נתקלתי בפוסט של מישהו שניסה לטעון שהיום כדאי לשים את הכסף בתוכניות חסכון בבנקים, ולא צריך להשקיע בשוק ההון או להשקיע בנדל"ן שם יש הרבה סיכונים שבאים עם ההשקעה.

הוא התייחס לפרסום הבא:

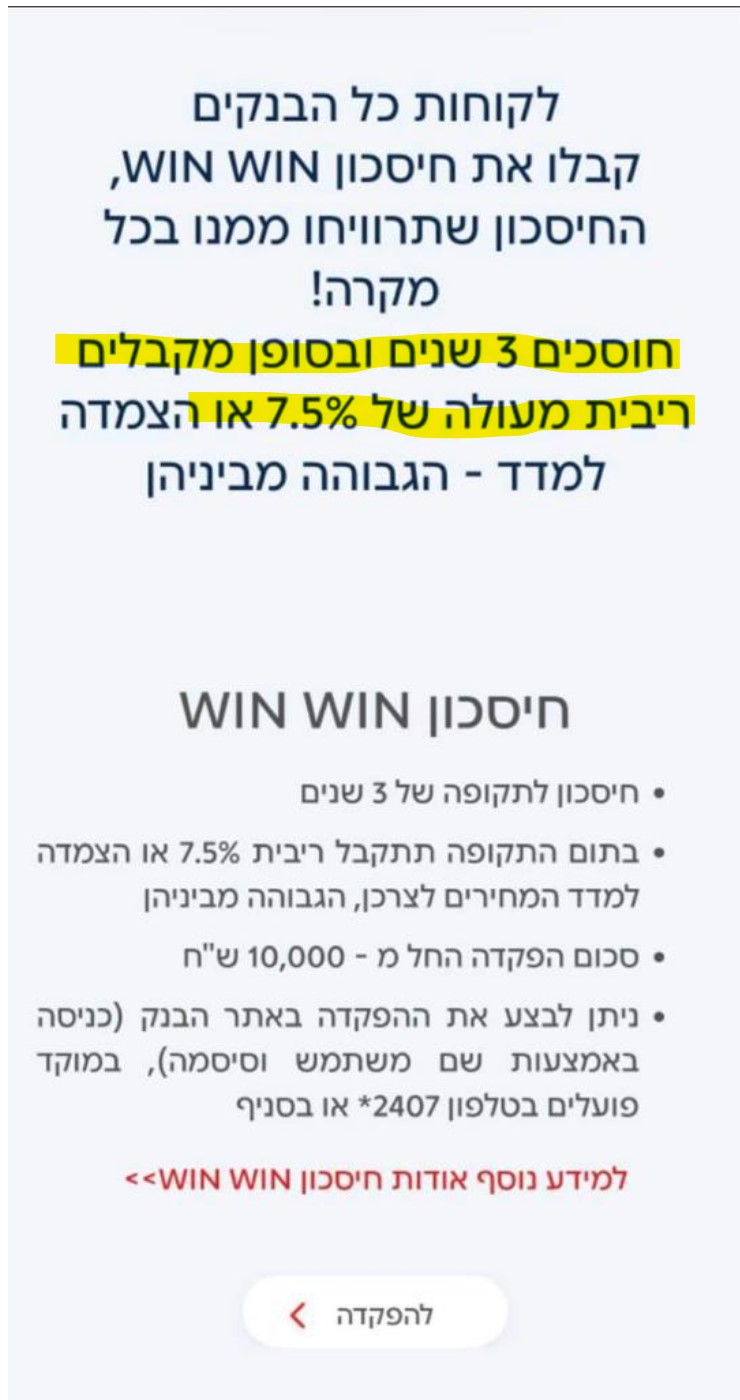

הפרסום הזה מציע לחוסכים, ריבית של 7.5% או הצמדה למדד, הגבוה מבינהן.

מי שמבין קצת מושגים כמו אינפלציה, מדדים וריביות רואה שיש כאן תרגיל בהבנת הנקרא והסיבוב הוא על החוסכים.

ריבית של 7.5% נשמעת מאוד אטרקטיבית, כי כולם מספרים לכם שדירות בתל אביב עושות בקושי 2% תשואה ושיש דיירים שרק מנדנדים לכם והורסים לכם את הנכס. מספרים לכם גם ששוק ההון הוא תנודתי וזה מאוד מסוכן ועכשיו כל המסכים אדומים, אז בואו…. בואו קחו את ה- 7.5% בלי להזיע.

אז זהו שלא!!!

מה זו אינפלציה ולמה היא מבלבלת אנשים?

אני לא אכנס כאן למשמעות המושג, אך אסביר בדוגמא קצרה מדוע חשוב להבין את המושג הזה.

האינפלציה היא מדד לכח הקניה שלכם, כמה הכסף שלכם יכול לקנות בכל רגע נתון.

לדוגמא אם יש לכם 100 ש"ח וחפיסת שוקולד עולה 10 ש"ח אתם יכולים לקנות 10 חפיסות.

אך אם היתה אינפלציה של 10%, אז כעת ה- 100 ש"ח שלכם הם עדין 100 ש"ח אך כדי לרכוש 10 חפיסות שוקולד תצטרכו 110 ש"ח, או שתסתפקו בקניה של 9 חפיסות שוקולד, כי מחיר כל חפיסה הוא 11 ש"ח.

האינפלציה מבלבלת כי אנשים מתבלבלים בין המושג של כמה כסף יש להם, לבין מה הם ניתן לקנות איתו.

בואו נחזור לחסכון שהציעו לנו למעלה:

ננסה להבין מה כתוב שם:

- האם זו ריבית שנתית? לפי הכתוב אף אחד לא כתב שמדובר בריבית שנתית, לכן יכול להיות שמדובר כאן בריבית של 7.5% לכל ה- 3 שנים של ממוצע 2.5% לשנה.

- הצמדה למדד או הגבוה מבינהם– המגד הוא למעשה חיבור ישיר למושג האינפלציה שהזכרתי לכם לעיל. לכן אם נותנים לכם 7.5% ריבית אבל המדד הוא 4%, אפקטיבית אתם עשיתם רק 3.5%. פתאום זה לא כזה אטרקטיבי נכון?

- מה קורה כאשר המדד גבוה יותר?– אז בבנק מבטיחים לכם 7.5% ריבית, אך בואו נדמיין מה קורה כאשר המדד יהיה גבוה ממה שמבטיחים לכם בבנק, הם הרי כתבו שזה מוצמד למדד, לכן אם האינפלציה גבוהה יותר מ- 7.5% ונכון לכתיבת שורות אלו הערכות מדברות שאנו כבר עוברים את ה- 8% אינפלציה. אז זה אומר שכספכם רק שמר על ערכו? האם הרווחתם? לא!

רק ליתר בטחון, מי שלא מבין מדוע לא מרוויחים בחסכון הזה במקרה שהמדד גבוה יותר, אני ממליץ לחזור להסבר האינפלציה לעיל כדי להטמיע את הרעיון הזה טוב יותר. אך בהסבר קצר, זה אומר שהכסף רק מוצמד למדד ולכן שמר על ערכו, ז"א לפי דוגמאת החפיסות שוקולד, אתם פשוט תהיו מסוגלים לקנות אותה כמות של חפיסות (הכסף שמר על ערכו- כח הקניה שלו), אך אתם לא תוכלו לקנות יותר חפיסות באותו הכסף, כי לא הרווחתם כלום!

האם מוכרים לכם רכב?

תביטו רגע בתמונה הזו:

מכירים את ססמאות השיווק בנדל"ן, שמדברות על:

"נכס ללא הון עצמי"

אז גם בתחום הרכב החליטו לקחת את זה צעד קדימה ולהציע רכישת נכס ב- 0 שקלים.

אך אתם אנשים הרבה יותר מתוחכמים מכך [מרים לעצמי- כי אתם קוראים את הבלוג שלי] ואתם מבינים שלמעשה לא מוכרים לכם רכב, הרכב הוא רק מסיח, למעשה הם מוכרים לכם הלוואה, הרכב נועד להסיט את תשומת הלב שלכם, מהמחיר האמיתי שאתם משלמים.

אז נניח ואתם רוצים לקרכוש את הלנדקרוזר המגניב שיש בפרסומת, שמחירו בערך 500,000 ש"ח (אל תתפסו אותי על השקל), הם למעשה מציעים לכם לקחת את הרכב, תמורת החזר חודשי והתחייבות תשלום לחודש, אתם למעשים לא שמים שקל על הרכב, אז מה למעשה קניתם כאן? קניתם הלוואה לא רכב.

אתם נוסעים על רכב, שביום הקניה שלכם הוא לא רק משועבד למלווה [בתוספת דברים נוספים כנראה] אלא גם יורד ערכו ברגע שיצאתם מהסוכנות, כי הוא החליף יד והוא כבר יד 2. אתם לעשה בכל חודש ממנים הלוואה עבור רכב חדש, למרות שהרכב הזה כל יום ערכו יורד מחדש.

כולנו חיים בעולם שהוא רצוף פיתויים ומסיחים, הרבה מאוד מסרים מנוסחים בצורה מאוד מעורפלת ובצורה מאוד מאוד מושכת, יש הרבה מאוד מלכודות התפקיד שלכם להיות מספיק חכמים ואחראים בכדי להבין לאן אתם נכנסים ולמה אתם מתחייבים.

ככל וזה קשור בנדל"ן אתם מחוייבים לעצמכם, להבין את השוק בו אתם פועלים, להבין את מהות העסקאות, את המחירים שלהן, מהם ההבדלים בינהן וכיצד מתמחרים בינהן ועוד, בעקרון יש שתי דרכים לעשות זאת:

- לבד- ללמוד לבד, להתנסות, לטעות, להפיק לקחים ולתקן, וללמוד תוך כדי תנועה הבעיה עם העשיה בצורה הזו שלעיתים היא לוקחת זמן רב, ולעיתים מחיר הטעות יכול להיות גבוה. ראו דוגמא בתמונה, שם שכר הלימוד העצמי היה מאוד מאוד גבוה.

- ללמוד– ללמוד מניסיונם ועל זקנם של אחרים, לפעמים יותר פשוט לצעוד בדרך שסללו אחרים מאשר להכשיר דרכים חדשות. בהשקעות נדל"ן אין סודות, רק צריך לקבל את ההחלטה ללמוד במקום שיביא אתכם לשם, במידה ובחרתם בדרך הזו.

אם בכל זאת מענין אתכם ללמוד ולהשכיל מניסיוני, אני מזמין אתכם לתהליך הכשרת המשקיעים שלי.