אנחנו בשיא המחירים, מי קונה עכשיו דירה?!

תמתין שהמחירים ירדו!

אנחנו במחירי בועה, מה אתה מתאבד שיעי?

אלו חלק מהמשפטים שאנו שומעים לאחרונה, בלי ששמנו לב אנו כבר מצויים שנה בתוך מציאות של עליית ריבית בנק ישראל ואיתה עליה בפריים ובריביות המשכנתא.

לפני כחודש פרסמתי כאן את הרשומה: "האם באמת יש בועת מחירי נדל"ן בישראל?", שם הראתי לכם בחישוב פשוט, את קצב עליית המחירים בישראל לאורך השנים 1973-2023, שעומד על קצב של 4.25% לשנה במנגנון של ריבית דריבית.

האם אפשר לתזמן את השוק?

אחת הטעויות שהמשקיע "הנחות" נוטה לעשות הוא לחשוב שהוא יכול לתזמן את השוק, או במילים אחרות, הוא נוטה לחשוב שיש לו את היכולת לרכוש נכס במחיר הזול ביותר ולמוכרו במחיר היקר ביותר.

ההנחה הזו נובעת מטעות תמימה שאותם משקיעים עושים, הם מביטים על גרפים של מחירי העבר, רואים את העקומה עולה ויורדת, וחושבים שהם יוכלו לדעת בעתיד מתי זה יקרה. אף אחד לא נביא ואף אחד לא מחזיק כדור בדולח.

גם אם אנו בטוחים שאנו מצויים, בנקודת שיא ושהמחירים ירדו, מבנה הפסיכולוגיה האנושית לעולם יתעתע בנו: תארו לכם שאנו מצויים במצב כמו היום, שאנו מצויים בשיא המחירים לעומת מחירי העבר, והנחת העבודה שלכם אומרת שמחירי הנדל"ן ירדו, והנה כמה בעיות:

- אתם לא יודעים מתי הם ירדו

- אתם לא יודעים לאיזו רמת מחירים הם ירדו

- אתם לא יודעים מה תהיה התחתית

- אתם לא יודעים מתי תגיעו לתחתית

- אתם לא יודעים את איכות ואופי העסקאות שיהיו בכל נקודת זמן

חלקכם בטח יגידו, אנו לא צריכים לחזות את התחתית אלא להבין את המגמה, ועל כך אני אענה בכמה היבטים:

הראשון- אם אתם כל כך חזקים בזיהוי המגמה, איך קרה שפספסתם את המגמה של 7 השנים האחרונות (ואני לא מדבר על 15 השנים האחרונות).

השני- כשאתם תהיו בתוך מגמת הירידה יהיה לכם קשה יותר לקבל החלטת רכישה, מהסיבה היא שתמיד תקנן במוחכם המחשבה שחודש הבא המחיר יהיה נמוך יותר, ולכן זה יעצור אתכם בכל נקודת זמן מלהיכנס לשוק, כי מי רוצה "לרכוש היום, ולהרגיש פראייר מחר כשהמחיר ירד עוד"?

השלישי- ההתהפכות, באיזה שהוא שלב, לאחר ההגעה לשיא התחתון, המחירים יתחילו לעלות שוב, ואז שוב הפסיכולוגיה תתעתע בכם, כי אתם תרגישו פראיירים שאתם קונים "היום" דירה שעולה יותר ממה שיכולתם לרכוש אותה מלפני חודש.

ואלו הסיבות העקריות מדוע רוב המשקיעים בעולם עושים תשואות עגומות, כשהשוק ממשיך לדהור קדימה למרות שיש לו תקופות של גאות ושפל.

אז מסקנת הביניים עבורכם תהיה: לא ניתן לתזמן את השוק. אלא אם כן אתם ברי מזל ואם אתם מרגישים ברי מזל אז הנה הצעה, לכו תמלאו לוטו או טוסו לקאזינו, סביר שתעשו יותר כסף מאשר להמתין.

האם בכל זאת יש משהו שניתן ללמוד מהעבר לגבי העתיד?

כן, ניתן ללמוד והרבה.

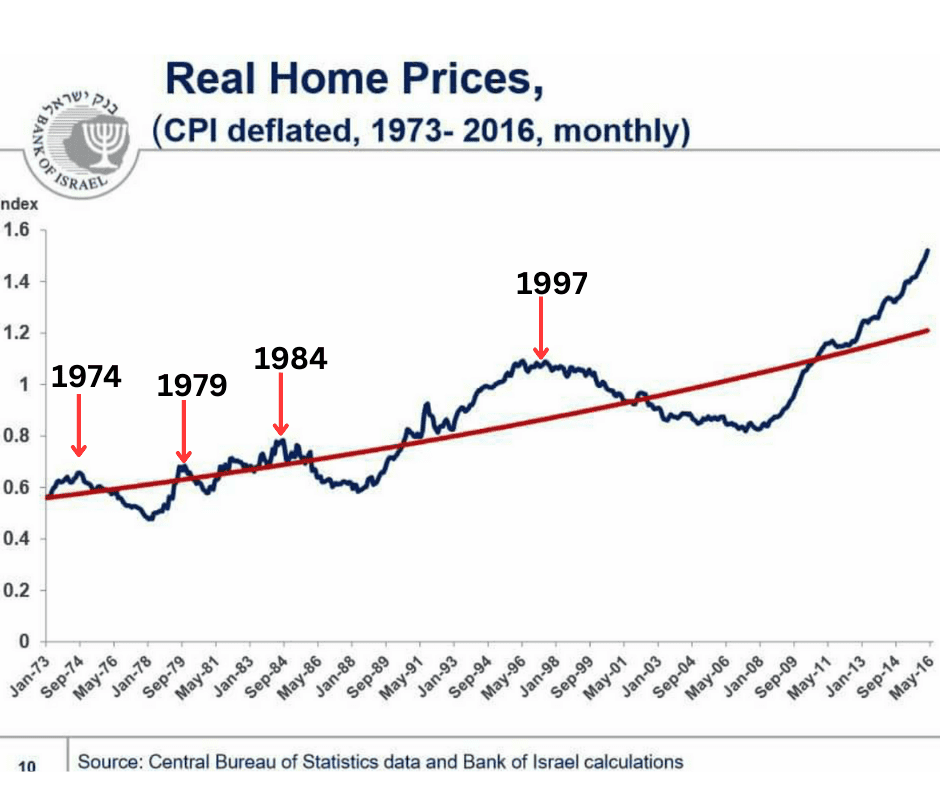

אתם יודעים מה משותף לשנים 1974, 1979, 1984, 1997?

אני אגלה לכם, כל שנה כזו היתה שיא מחירי הדיור לעומת מחירי העבר!

ז"א שאפשר לומר, שכל מי שקנה בשנים אלו, היה למעשה ה-"פראייר" הכי גדול בזמנו.

אבל בואו נביט, האם באמת הם היו פראיירים?

כמה שוות הדירות הללו היום?

לצורך כך, נעשה את החישוב לפי מדד המיליון, ננסה להבין כמה שווה היום דירה שעלתה דאז מיליון ש"ח, על בסיס עליית הערך שהתרחשה וידוע לנו עפ"י נתוני בנק ישראל והלמ"ס.

דירה שנרכשה ב- 1974 (למרות שהמחירים היו בלירות, בנק ישראל עשו התאמה למעבר לשקל חדש): שווה היום 9.6 מיליון ש"ח

דירה שנרכשה ב- 1979: שווה היום 8.3 מיליון ש"ח

דירה שנרכשה ב- 1984: שווה היום 7.24 מיליון ש"ח

דירה שנרכשה ב- 1997: שווה היום 5.27 מיליון ש"ח

הדבר המעניין שעולה מניתוח המחירים הללו, הוא, שכל הבדיקות הללו נעשה במחירי השיא ומראים לנו בבירור שמי שמחזיק נדל"ן לאורך זמן, מרוויח, גם אם קנה "בשיא כל הזמנים", שוק הנדל"ן לא ממתין הוא מתקדם מעלה.

עוד נקודה מעניינת שמאוד בולטת היא שככל שאנו רוכשים נדל"ן מוקדם יותר, ערכי הנכסים שלנו עולים, אפקט הריבית-דריבית חזק יותר והמשקיעים או בעלי הדירות רק הרוויחו יותר, אפילו אם רכשו בשיא.

טעות נוספת: "אבל יש גבול לעליית המחיר, המשכורות לא עולות באותו קצב, וכשלא יהיו קונים, המחירים ירדו"

זו טעות של רוב האנשים שממתינים ומייחלים לירידת מחירי הדירות.

הטעות הזו נובעת מפרדיגמה ישנה שגורסת שרוכשי הדירות הם רק משקיעים או משפחות, ז"א אנשים פרטיים.

אך הפרדיגמה הזו לא רק שהולכת להיות מאותגרת בשנים הקרובות, אלא היא הולכת להשתנות לחלוטין.

כבר ב- 2016 העלתי את ההנחה, שמודל הרוכשים בישראל הולך להשתנות, ורוב הרוכשים הרגילים כמו: צעירים, זוגות, משפחות, משקיעים קטנים יעלמו משוק הקונים, פשוט כי כח הקניה שלהם יישחק בצורה קיצונית מכמה היבטים:

- שחיקה אינפלציונית של ההון העצמי

- עליה במחיר הדירות

- עליה בעלות המימון

ומי שייכנס במקומם ואנו רואים לזה כבר היום, יהיו גופים מוסדיים כמו קרנות ביטוח וקרנות ריט, שירכשו את הדירות ישירות מהיזמים במאסות, ויהנו מהטבות מס מופלגות תחת החוק לעידוד השקעות הון, וישכירו את הדירות לעמך ישראל תחת מנגנון של 'דירה להשכיר' לשכירות ארוכת טווח, המגמה הנדלנ"ית העתידית היא, להסיט את השוק ממודל של בעלות על דירות, למודל של שכירות ארוכת טווח בדיוק כמו שיש בארופה ומקומות אחרים בעולם.

לקריאה נוספת כדי להבין את המלכוד שהמשפחוץת נכנסות אליו בנושגע ל- כיצד הגופים הפיננסים הולכים לשעבד את המשפחות בישראל?

לכן, ככל שאנשים מתינים לרכוש נדל"ן מתוך ציפיה שהם יצליחו, הם רק יקטינו את הסיכוי שלהם להיות בעלי דירה.

זו ההזדמנות שלכם, לא להמתין, אלא פשוט לללמוד כיצד עושים זאת נכון בתהליך הכשרת המשקיעים שלי , כיצד מנתחים את העסקה ואת השוק, וכיצד בכל זאת למצוא עסקאות מעולות, גם כשהשוק נמצא "בשיא", ההזדמנויות לא ימתינו לכם לעד.