בכל פעם ששואלים אותי למה אני משקיע דווקא בנדל"ן, התשובה האוטומטית של רוב האנשים היא "כי המחירים תמיד עולים", וזה נכון, הטבלאות מראות שערך הנכסים בישראל זינק במאות אחוזים, אבל כמשקיע, אני מסתכל על משהו עמוק הרבה יותר, משהו שכל משפחה בישראל חייבת להבין, נדל"ן הוא לא רק השקעה, הוא חומה בצורה שמגינה עליכם מפני שחיקת הכסף.

כדי להבין את גודל השעה, צריך להסתכל למציאות בעיניים, רוב האנשים בטוחים שהאינפלציה היא הבעיה היחידה שלהם, אבל הם מפספסים את העובדה שמדד המחירים לצרכן אינו כולל את מחירי הדירות, המשמעות היא שהאינפלציה האמיתית על הכסף שלכם גבוהה בהרבה, ומי שלא מחזיק בנדל"ן רואה את כוח הקנייה שלו נשחק בקצב מסחרר, אם תרצו לרכוש נדל"ן בעתיד, תגלו שהכסף שחסכתם היום יקנה לכם הרבה פחות מטרים מחר.

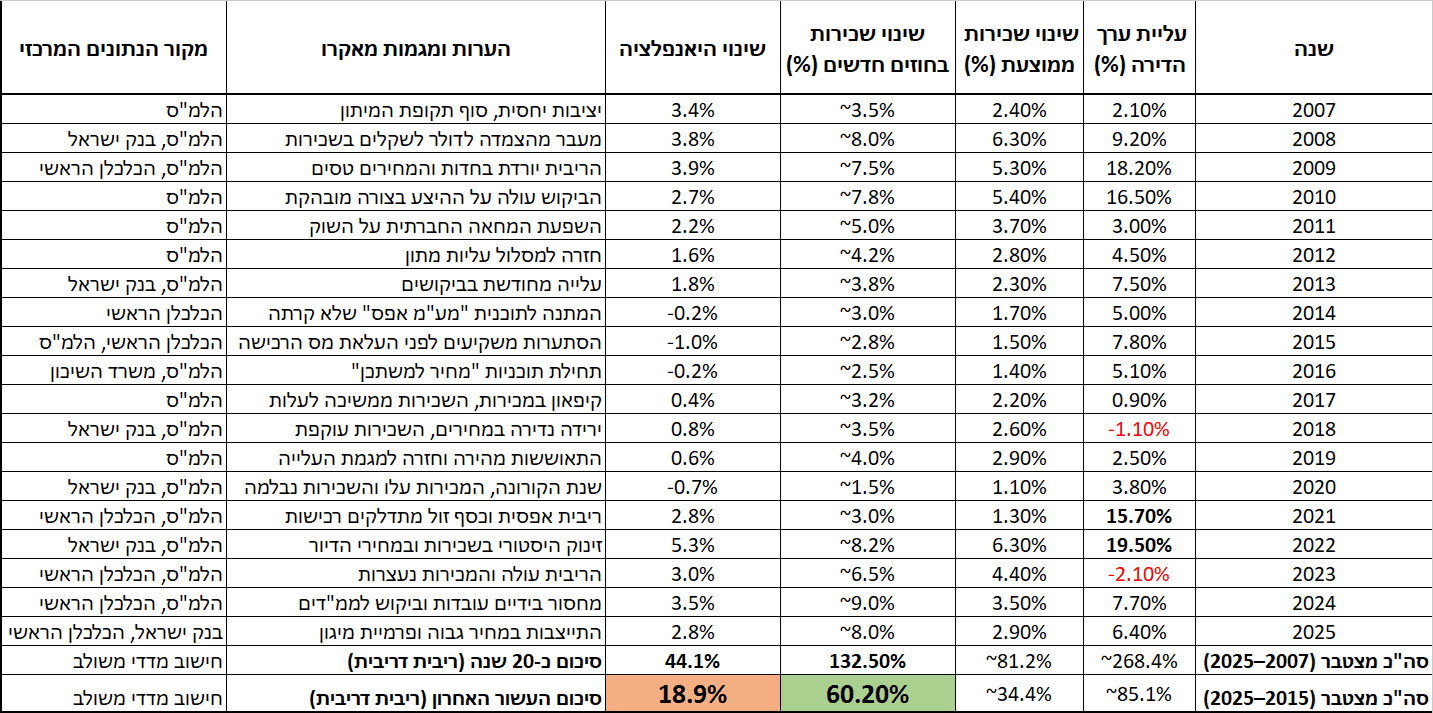

כדי להראות לכם את הכוח הזה במספרים, ריכזתי את הנתונים המקצועיים מ-20 השנים האחרונות החל משנת 2007 השנה בה אני התחלתי להשקיע (למ"ס, בנק ישראל והכלכלן הראשי), שימו לב איך החומה הזו נבנית:

המספרים שמספרים את הסיפור (2007–2025):

מה באמת קרה מתחת לפני השטח?

כשמסתכלים על הנתונים, ובמיוחד על שורות הסיכום המצטברות, מבינים את עוצמת השינוי, שימו לב לשורה של החוזים חדשים בעשור האחרון, עלייה מצטברת של כ-60% בשכירות למי שהחליף דירה, לעומת כ-34% בלבד במדד הכללי, זהו הנתון שמשקף את מה שקורה באמת בכיס של השוכר הישראלי הממוצע.

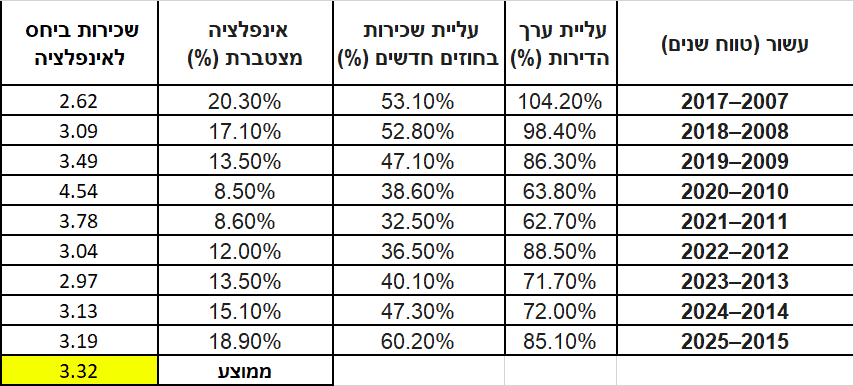

מבט על העשורים: החומה שרק הולכת וגבהה

כדי להוכיח שהנדל"ן הוא ריצה למרחקים ארוכים שאינה תלויה ב"מזל" של שנה ספציפית, הכנתי לכם טבלה של 'עשורים מתגלגלים' , שימו לב לנתון המדהים שעולה מהן: בכל עשור שנבדק ב-20 השנים האחרונות, העלייה בשכירות בחוזים חדשים הייתה גבוהה פי 3 בממוצע משיעור האינפלציה באותו עשור.

התובנה האישית שלי: למה השקעה בנדל"ן היא חובה לכל תא משפחתי?

אחרי 20 שנה בשוק הנדל"ן, אני יכול לומר לכם בוודאות, השקעה בנדל"ן היא מזמן לא "בחירה" או פריבילגיה של עשירים, במציאות הכלכלית של ישראל, זוהי חובה לכל מי שרוצה לייצב את עצמו פיננסית ולהגן על עתיד משפחתו.

- הגנה מפני האינפלציה האמיתית: משקיעי הנדל"ן בנו לעצמם חומה, כשהמחירים בשוק עולים, גם ערך הנכס וגם השכירות עולים בהתאם, הם לא רק שומרים על ערך הכסף, הם מגדילים אותו ריאלית מול האינפלציה השקופה של הדיור.

- הכוח של פי 3: העובדה שהשכירות עולה בממוצע פי 3 מהאינפלציה היא המפתח לאוטונומיה פיננסית, זה הפער שמאפשר לכם רמת חיים גבוהה יותר למרות יוקר המחיה, והוא מתעצם ככל שצוברים יותר נכסים.

- התזרים שגדל מעצמו: ככל שצוברים יותר נכסים, כרית הביטחון גדלה והופכת אתכם לחסינים לזעזועים, זהו תהליך של בניית תשתית תזרימית שרק הולכת ומתחזקת עם השנים, עד שהיא מאפשרת לכם אוטונומיה כלכלית מלאה.

בשורה התחתונה:

אל תתנו לכסף שלכם להישחק בבנק בזמן שהחומה של המשקיעים רק הולכת וגבהה, צבירת נכסים היא הדרך היחידה להבטיח שאתם אלו ששולטים בגורל הכלכלי שלכם, ולא האינפלציה.

אבל חשוב לזכור, להשקיע בנדל"ן זה לא רק "לקנות דירה", זה דורש ידע, הבנה של המספרים ויכולת לזהות הזדמנויות מתחת לרדאר, במיוחד בשוק מורכב כמו של היום.

דיסקליימר: המאמר נועד להדגיש את כוחה של השכירות והגנתה מפני האינפלציה על בסיס נתונים היסטוריים, בחישובים אלו לא נלקחו בחשבון מרכיבי מינוף (משכנתאות), תשואות שוטפות הוצאות נלוות או עליות כתוצאה מהתחדשות עירונית. הניתוח נעשה החל משנת 2007 מאחר וכותב שורות אלו החל להשקיע ולצבור נכסים בשנה זו ולכן יש כאן זווית אישית בכתיבת המאמר על אף שהנתונים כולם רשמיים.

הנתונים במאמר מבוססים על עיבוד נתוני הלשכה המרכזית לסטטיסטיקה (למ"ס), סקירות אגף הכלכלן הראשי במשרד האוצר ודוחות מחלקת המחקר של בנק ישראל.

כותב המאמר הוא: ד"ר אלחנן מגידוביץ' משקיע בנדל"ן למגורים