נדל"ן מול שוק ההון:

ניתוח כלכלי מקיף המבוסס על נתוני מחקר היסטוריים (1870–2026)

הוויכוח בין השקעה במדדי מניות לבין נדל"ן ישיר מוכרע לעיתים קרובות על ידי תחושות בטן. כדי להבין את המציאות הכלכלית, עלינו לבחון את המספרים המדויקים המופיעים במחקרים הרשמיים, את מבנה המס בישראל ואת הפסיכולוגיה של המשקיע.

1. השוואת מדדים היסטורית: מחקר "The Rate of Return on Everything"

הבסיס המחקרי המדויק ביותר להשוואה זו נמצא במחקר של Jordà, Schularick & Taylor (2017), שניתח 16 כלכלות מפותחות לאורך 145 שנים.

-

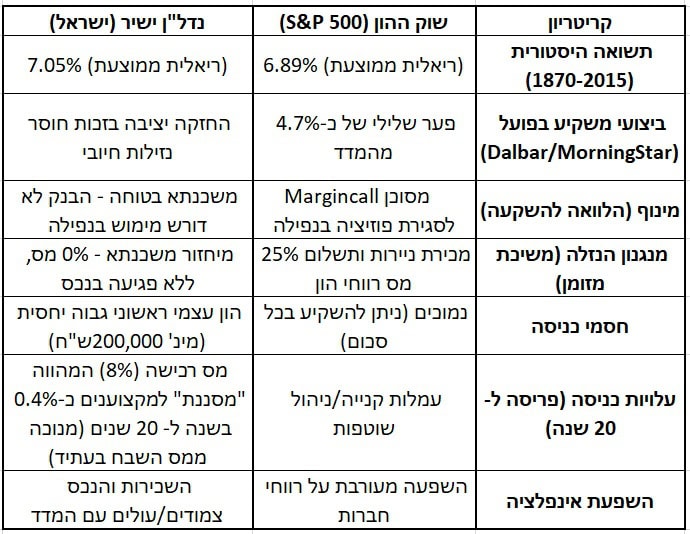

סיכום המספרים המדויקים: המחקר מצא כי התשואה השנתית הריאלית הממוצעת על נדל"ן למגורים עמדה על 7.05%, בעוד שהתשואה על מניות עמדה על 6.89%.

-

פאזל פרמיית הסיכון: למרות שהתשואות דומות, סטיית התקן (התנודתיות) של המניות הייתה גבוהה משמעותית (כ-10% למניות לעומת פחות מ-5% לנדל"ן). המשמעות היא ש- נדל"ן הניב תשואה גבוהה יותר בסיכון נמוך משמעותית.

-

בישראל: דוח בנק ישראל (2025) מצביע על כך שבעשורים האחרונים, שילוב עליית הערך והשכירות בישראל ייצר תשואה ריאלית גבוהה מזו של מדדי המניות המקומיים במונחי תשואה מותאמת סיכון.

2. ביצועי המשקיע בפועל: "מלכודת הנזילות"

היתרון של שוק ההון הנזילות הוא גם הסיכון הגדול ביותר שלו עבור המשקיע הפרטי.

-

הנתונים לפי Dalbar (דוח QAIB-Quantitative Analysis of Investor Behavior 2025): בעוד שמדד ה-S&P 500 הניב ממוצע של כ-11.9% ב-30 השנים האחרונות, המשקיע הממוצע השיג רק 7.13% (פער של כ-4.7% בשנה).

-

הסיבה: הנזילות מאפשרת "טעויות בקליק". משקיעים נוטים למכור בזמן ירידות מתוך פחד ולקנות בשיא מתוך חמדנות.

-

נדל"ן כ"חסם פסיכולוגי חיובי": חוסר הנזילות המיידי בנדל"ן מאלץ את המשקיע להחזיק בנכס לאורך מחזורי שוק שלמים, מה שמבטיח צבירת הון באמצעות ריבית דריבית מבלי "לצאת מהמשחק" בגלל כותרות בעיתון.

3. ניהול סיכונים ומינוף: Margin Call מול משכנתא

השוואת הסיכונים חייבת להתייחס לאופן שבו הבנקים והברוקרים מתייחסים להלוואה:

-

מינוף בשוק ההון: הלוואות "מרג'ין" הן מסוכנות מאוד. אם השוק יורד ב-20%, הברוקר ידרוש הזרמת הון מיידית או שינזיל את התיק בהפסד (Margin Call).

-

מינוף בנדל"ן (משכנתא): בישראל, הבנק אינו מבקש פירעון מיידי אם מחיר הדירה ירד ב-20%, כל עוד תשלומי המשכנתא משולמים כסדרם. זה הופך את המינוף בנדל"ן לכלי העוצמתי ביותר ליצירת הון בסיכון נמוך.

4. מס רכישה: המחסום שהופך ליתרון אסטרטגי

רבים רואים במס רכישה של 8% נטל. עם זאת, בראייה מעמיקה יותר של משקיעים מיומנים, הוא מהווה מסננת השקעה.

-

סינון חובבנים: המס מרחיק משקיעים שאינם מבינים את המכניקה של נדל"ן, ובכך מקטין את התחרות למשקיעים המיומנים.

-

הפריסה לשנים: בהשקעה ל- 20 שנה, מדובר בעלות שנתית של כ- 0.4% בלבד, וככל שטווח ההשקעה גדל כך גם ההשפעה של מס הרכישה קטנה.

-

ניכוי מס שבח: לפי חוק מיסוי מקרקעין, מס הרכישה מתווסף לעלות המקורית של הנכס ומנוכה מהרווח הריאלי בעת המכירה ומוצמד למדד. כלומר, חלק מהמס "חוזר" למשקיע דרך הקטנת מס השבח העתידי.

5. הנזלה ללא מס: היתרון הנסתר של הנדל"ן

כאשר משקיע זקוק למזומן, ההבדל בין האפיקים תהומי:

-

בשוק ההון: כל הנזלה היא אירוע מס. לפי פקודת מס הכנסה (סעיף 91), יש לשלם 25% מס רווחי הון. כל משיכה מקטינה את התיק ופוגעת בצמיחה העתידית.

-

בנדל"ן: ניתן להנזיל כסף דרך מיחזור משכנתא כנגד עליית ערך הנכס. פעולה זו אינה אירוע מס (מכיוון שזהו חוב ולא מכירה). המשקיע מקבל מזומן מבלי לשלם שקל מס, והנכס נשאר בבעלותו המלאה וממשיך לצמוח על כל שוויו המקורי.

- חרב פיפיות בשוק ההון– בעוד ואחד הטיעונים החזקים של משקיעי שוק ההון זה "היתרון" של הנזלת ההשקעה, אנו רואים כי זו נקודת תורפה האחראית לתוצאות הנמוכות של המשקיעים, בגלל עיתוי והנזלה לא נכונים, כפי שהוזכר לעיל.

6. המנגנון הכלכלי: עליית ערך ושכירות

-

עליית מחירים: הממוצע ההיסטורי בישראל עומד על כ-4% בשנה.

-

עליית שכירות: נתוני הלמ"ס מראים עלייה של כ-60% לעשור.

-

אפקט הריבית: בנכס ממונף, השוכר משלם את הריבית ולעיתים את הקרן. ככל שהשכירות עולה, נוצר תזרים מזומנים גדל, והמשקיע נהנה מהגדלת הון עצמי (Equity Buildup) ללא צורך בהשקעה נוספת מהכיס.

7. הדמיה מספרית: 250,000 ₪ במסלול של 10 שנים (2016–2026)

לצורך הדוגמא בחרתי עשור אחורה, בעיקר משום שלפני כן פחות אנשים (המשקיע הממוצע) היו מודעים להשקעות במדדים רחבים כמו SP 500 (שנהיה פופולארי למען הדיוק רק סביבות 2020 בישראל).

מסלול א': שוק ההון (S&P 500)

-

הון עצמי: 250,000 ₪ בשנת 2016.

-

תשואה: תחת הנחה של כ-12% שנתי ממוצע (כולל הזינוק לאחר 2020), התיק צמח לכ-775,000 ₪.

-

נטו לאחר מס: בעת מימוש, תשלום מס רווחי הון של כ-131,000 ₪. הון סופי: כ-644,000 ₪.

מסלול ב': נדל"ן ישיר (דירה במיליון ₪)

-

רכישה: דירה ב-1,000,000 ₪ (הון עצמי 250,000 ₪ הכולל את רכישת הנכס).

-

מינוף: משכנתא של 750,000 ₪ (4.5% ריבית ל- 30 שנה).

-

עליית ערך: לפי נתוני הלמ"ס (4% בשנה), שווי הדירה כיום הוא כ-1,480,000 ₪.

-

מנגנון השכירות: השכירות שילמה את הריבית וחלק מהקרן. יתרת המשכנתא ירדה לכ-600,000 ₪.

-

הון עצמי סופי: שווי הנכס פחות החוב משאיר את המשקיע עם הון עצמי של כ-880,000 ₪.

ההבדל: בזכות המינוף וההגנה מהנזלות אימפולסיביות, המשקיע בנדל"ן ייצר הון הגבוה ב-236,000 ₪ (כ-36%) יותר מאשר בשוק ההון.

הערה חשובה: החישוב בשני המקרים נעשה על בסיס ממוצע, בעוד ובפועל היו שנים טובות יותר/פחות, זו רק דוגמא להבהרת הרעיון.

אז במה כדאי להשקיע?

ת'כלס זה לא ממש משנה, חשוב שתשקיעו באפיק שמעניין אתכם, שהשקעתם זמן למידה כדי להבין אותו ותשקיעו בצורה נכונה וממושמעת ולא אימפולסיבית. ההשקעה בנדל"ן נותנת מענה רחב להצלחה לרוב המשקיעים, מהסיבה הפשוטה, שנקודת התורפה הפסיכולוגית די מנוטרלת מעצם המנגנון הנדלנ"י ולכן שומרת על אחוזי הצלחה גבוהים בקרב המשקיעות והמשקיעים, מעניין אתכם להכנס להשקעה בנדל"ן ולהרחיב את הידיעה שלכם כדי לייצר השקעה טובה לאורך זמן, מוזמנים לקבל פרטים על תהליך הכשרת המשקיעים שלי.

רשימת מקורות מפורטת

-

Jordà, O., Schularick, M., & Taylor, A. M. (2017). The Rate of Return on Everything, 1870–2015. Federal Reserve Bank of San Francisco. (נתוני תשואה היסטוריים: נדל"ן 7.05%, מניות 6.89%).

-

Dalbar Inc. (2025). Quantitative Analysis of Investor Behavior (QAIB). (פער התשואה בין המדדים למשקיעים: כ-4.7%).

-

Morningstar (2024). Mind the Gap: A report on investor returns.

-

Vanguard Research (2022). Advisor's Alpha. (חשיבות המשמעת ההתנהגותית).

-

הלשכה המרכזית לסטטיסטיקה (למ"ס). מדד מחירי הדיור ודמי שכירות (2010–2025). (עליית שכירות של 60% לעשור).

-

בנק ישראל (2025). דוח יציבות המערכת הפיננסית.

-

חוק מיסוי מקרקעין (שבח ורכישה), תשכ"ג-1963. (ניכוי מס רכישה ממס שבח).

-

פקודת מס הכנסה, סעיף 91. (מס רווחי הון של 25%).

- להורדת הספרון החינמי על 18 טעויות של משקיעים מתחילים

המאמר נכתב ע"י ד"ר אלחנן מגידוביץ' מומחה להשקעות נדל"ן מניב למגורים